今回はとんでもなく私的な内容です。タイトルの通り自分向けの「日記」です。

わたくしhidetaso、2/22をもって32歳になります。(記事公開時点ではなっていました)

「ああ、29歳も終わって、これから30歳かあ」と思ったあの日から、もう2年経つのかと思うとなんとも言えない気持ちになります。なんかこの2年間、早かったなあ…

30歳を過ぎて人生の過ぎる時間がブーストされるとはよく話を聞きますが、なるほどこれがそうかと思うようになりました。

さて、まあそんな31歳最後の日、とりあえず自身の現状を、特にお金に関する部分をまとめてみようかなと、自分のためにまとめていきます。

こんな感じで日記に残しておくと、後で振り返った時に「おいおい当時のお前、考えが若すぎるやでえ!恥ずかしいやでえ!」となってなんともいえない気持ちを体験することが出来るので、残しておきます。感謝しろよ、未来のワイ。

なぜお金の話を書いておこうと思ったかというと

- 自分自身、結構お金まわりに関して考えてきたことは多かったがあんまりテキストとして書いたことが無かったのでまとめておきたかった

- 書いているうちに何か新たな発見があると嬉しい

- お金に対する今の考え方の断面を取っておきたかった

- 年齢が変わると、お金に考え方って変わっていくよねということで

という動機があります。

今までずっとブログもYoutubeもバイクのことばっかりでしたからね。

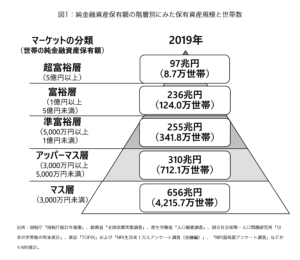

気付いたらアッパーマス層になっていた

アッパーマス層って?

NRIによる世帯の純金融資産保有額による分類で、純金融資産3000万円~5000万円未満に分類されるクラスです。

引用: NRI

.

前述したように、アッパーマス層は、保有資産階層第4位に位置付きます。

保有する純金融資産の合計額が、下層に位置付くマス層の上限値3,000万円以上持っており、総資産額5,000万円未満である世帯を指します。

引用: 不動産プラザ

日本では8割弱の世帯がマス層に分類されますが、そこから少しだけ飛び出たのがアッパーマス層になります。

また預貯金にはある程度の余裕があるので、一時は労働から離れて暮らすことも可能ですが、一生涯を労働無しで生活するというのはほぼ不可能です。

アッパーマス層は、マス層の上位に当たるので、努力次第では、若いうちから総資産額3,000万円に到達できます。

とありますが、これは本当にその通りで、純資産3000円程度では金銭的な自由さというのはまだまだ少ないです。

多少高額な欲しい小物(カメラ/バイクなど)はわりと自由に買えるようになりますし、旅行にも頻繁に行けるなどの変化はありますが、仕事をしていないとすぐに資産は減っていってしまいます。全く油断はできない資産感ですし、労働にもしっかり縛られている、そんな層です。

また、私が31歳にしてアッパーマス層に到達したように、比較的若い年齢をしてアッパーマス層には届く可能性があるということで、比較的身近さがあります。(さらに上の層と比べたら)

ざっくりこれまでの資産の軌跡

私の純資産が一気に3000万円に爆上がりしたのか!?というと、全くそんなことは無くて、本当にじわりじわりと右肩上がりで資産が増えていった、という感じです。当たり前ですね。仮想通貨で一発当てる!みたいなのが出来れば良かったのですが、そんなラックは持ち合わせておりません。

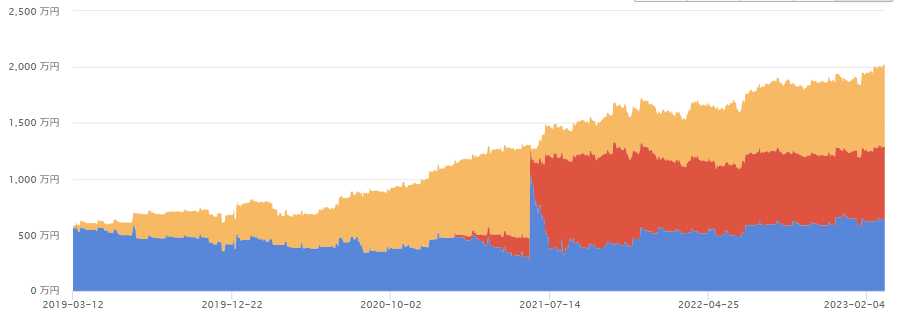

参考までに、MoneyFowardで連携出来ている口座たちの推移は下記のようになっています。

これだけだと「3000万じゃなくて2000万じゃねえか!」って突っ込まれそうですね…

仮想通貨系でマネフォに接続できない口座がそこそこあって、そうしたものは下記には含まれていません。また、自社の持株会に参加しているのですがその分もマネフォには接続できていません。加えて、私は結婚していて、嫁ちゃんも仕事で働いているので、嫁ちゃん側の資産も下記には含まれていません。それら全てを合計して世帯としてアッパーマス層という具合です。

青 = 現金/仮想通貨, 黄 = 投資信託, 赤 = 個別株です。

正直、失敗したなあ…というのが、2021年7月頃に資産のアロケーションを行い、個別株にかなりの額をシフトしたのですが、この後数か月で株のボーナスタイムが終わり、資産がかなり減少しました…いつまでもボーナスタイムが続くと思い込んで、個別株で攻めてやる!と思っていた私を恨んでおります。かなり良い額の勉強代となりました。(たぶん2~300万円は消えてる)

なぜそんなにお金がたまったの?

さて、ざっくりですがなぜそんなに純資産が増えていったのかを書いていきます。よくあるマネー本で書かれているような内容と相違無いですね。

まあつまり、マネー本やマネー系Youtuberの動画を数冊/数チャンネルしっかり読み込みさえすれば、ある程度エッセンスとしては吸収できますよ、再現性はそこそこ高そうですよということです。

[結局コレか] 純粋に本業インカムがデカい/ダブルインカム

一番大きいのは、2018年頃に転職を行い、本業のインカムが結構増えたというのが大きいです。転職時点で前職よりも100万円以上年収が上がりましたし、それから5年経った今時点では、おかげさまでさらにその額より1.5倍程度のお収入を得られております。

さらに嫁ちゃんも普通に働いていますので、ダブルインカムでもあります。

世帯年収が1500万円程度ありますので、シンプルにコレが一番デカいかなと思います。

[早くやるほど差が付く] 投資をしている

2018年からお金まわりのリテラシーを高めよう!と一念発起したタイミングがありました。

この時、マネーフォワードを始め、投資(WealthNavi)も始めました。これが資産増加の一助になっています。

このタイミングのお陰で2021年~2022年前半の資産爆上がり期を迎えることが出来ました。2020年4月頃から2021年10月頃の1年半の間に、資産が倍近くになっています。

もちろん、全てが投資のお陰で増えたわけでは無く、給与の貯金分も含まれています。が、それでも投資による資産増加の影響は大きいです。

なお、私の投資先の主となっているのは、どこでも言われている全世界株式とS&P500です。

全世界株式とS&P500は、毎月10万円程度の引き落とし設定をしています。加えて、WealthNaviに5万円程度、QQQに3万円程度、仮想通貨積み立てに2万円程度、合計約20万円を貯金ではなく投資資金にあてています。

この記事を執筆している2023年3月時点では世界的に株安で、さらにここからまだ暴落の余地があるという予測がメジャーですが、私は気にせずにとにかくこの積み立ては続けていきます。どうせ現金で持っていてもあまり意味無いですからね。

[殆ど趣味…] 副業をしている(Youtube/ブログ)

かれこれ7年程ほそぼそと続けているブログ。コチラでは毎月スズメの涙程度のお収入を得ています。3年前から始めたYoutubeも同じような感じで、ほそぼぞと続けており、コチラもスズメの涙程度のお収入があります。

それらを合計しても本業収入の1割にも全く満たないですが、それでも私の趣味であるバイクの維持費の一助にはなってくれています。ブログやYoutubeにバイク関連の投稿をしていますが、その元となる資金のそこそこはYoutubeやブログで賄えているのは結構デカいです…!!

私は、ブログやYoutubeでガッツリ稼ぐ!という志向ではやっておらず、あくまで自分のやりたいことをテキストや動画で残しておくというスタイルで、かつ、自分自身に魅力があるわけでもなく、かつ、バイクという全体でみたらかなりニッチで限定的なジャンルですので、この程度の金額感ですが、もし皆さんがガッツリ副業としてやりたい!というのであれば、もっとインカムは増えると思います。

2023年時点でもブログは一定金額を稼いでくれていますしYoutubeも同様ですので、もし「ブログやYoutubeやりたいんだよなあ」と思っている方は、とりあえず始めてみると良いかなと思います。

[かなり大事!!]インカムの割に固定費が少ない、食費が少ない

前述の通り、金額だけ見たらそこそこパワーカップル?パワー夫婦に分類されるかと思いますが、その割に住んでいる場所は昔から変わらず比較的お安い家賃の賃貸ですし、食費もそこまでかけているわけではありません。Beforeコロナでは、飲み会もそこそこあり出費も多かったですし、毎日出社だったので一日あたり1000円~2000円程度のランチ/おやつ代がかかっていましたが、リモートワークが主流となった今のライフスタイルでは、朝はプロテインを飲んでOK、お昼はうどん(うどん1玉30~40円/かき揚げ40円/卵20円など…日替わりです)で済ますことが多いです。晩御飯はご飯を炊いて多少の自炊…的な感じであり、出社時代と比べるとかなり出費が減りました。

また、個人的にはちょっと不満ではありますが、コロナ前よりも土日の外出も多少減った(嫁ちゃんの勢いが減ってしまった)というのもあり、より出費が少なくなっています。

やはり、インカムが増えたとしても生活水準は上げずに、これまで通りの生活をするのが良いなあと思いました。

世帯収入1500万円って、なんかスゴイインパクトがある(?)ような気がしますが、その実私たち夫婦ははたから見たらホント普通ですからね。でもそんな普通っぽい生活でも十分に快適に過ごせています。

[これも大事な防御力] モノを買う時は基本中古だよね志向

未だにそこそこの支持を得ている「モノは新品だろ!」志向ですが、翻って私たち夫婦は「いや、中古でええやん、新品のコスパ悪ない?」派です。

例えば、私の愛するバイクたちは皆中古で購入していますし(一番最初に購入したGN125だけは新車)、カスタムパーツもその多くは中古で購入しています。カメラやカメラのレンズも中古購入ですし…ギターだって中古で購入しています。

そんな感じで、まずは中古から探すかマインドが夫婦共に定着しております。

もちろん、これは全て中古だ!というわけでは無く、ケースバイケースです。美容関連商品などはもちろん新品ですし、ちょっとだけ価格は高いがコスパを考えると新品の方が良さそうという場合は新品の判断もあり得ます。

「どうせ自分も1日使ったらすぐに中古商品になるんだから、まあ中古で良いっしょ」という精神で過ごしております。

で、アッパーマス層になって何か生活は変わった?

正直、金融資産が3000万円を超えても生活はほぼほぼ変わらない、というか変えていないです。

もう少し派手っぽい生活に変えることも出来るといえば出来ますが、たぶんすぐお金が無くなってしまいますね。年収2000万クラスじゃないとそういった暮らしは出来ないなあと思います。

生活が変わったところ

大きくは変わらないのですが、過去の自分と比べてみると少しずつ変わっている部分もあります。私たちは、という一例ですが下記のような具合です。

コンビニ/スーパーなどで値段はあんまり気にしなくなった

コンビニやスーパーでは、大学時代や社会人3年目くらいまではそこそこ価格を気にしていたような気がするのですが、今現在ではほぼ気にしないです。欲しいもの、食べたいものを選ぶようにしています。

世の中の倹約Youtuber/ブロガーの方々からすると、「なんとけしからん!」といった声が上がってきそうですが、「妥協して2番を買うことのフラストレーション」を感じる必要も無いよねと割り切っております。

ただ、あくまで「あんまり」というレベルで、もとから明らかに高そうなもの(お弁当のパッケージングがリッチなヤツとか)はお値段も気にしますし、コンビニスイーツなども同様です。以前と比べて気にしなくなった、というレベルです。

これがさらにお金持ちになったら、全く気にしないレベルになるんだろうなあと思います。

旅行も「行きたければ行く」し、「宿は格安志向!」から「安めで質が良い志向!」に変化

旅行ってそこそこお金がかかるので、以前は多くても1,2か月に1回程度でしたが、今では「行きたいトコロがあったらすぐ行く」になっています。

「人生若くてやる気があるうちにやれることをやっておこう!」の精神が大事だなあということで、活力がある間に体力を使いそうなものはとにかくこなしていこうマインドです。

私はバイクを保有していますので、そもそも移動コストが抑えられる(新幹線や飛行機で行くことも多いですが)のですが、バイク×高速道路多用であったり、バイク×フェリーなどのちょいリッチな選択肢もとることが多くなりました。

また、旅行先の宿についても、以前はとにかく格安!一番安いレベルの場所に!と思って選んでいましたが、今はプラスでご飯が良さそうとか、部屋がちょっと良さそう、その割にそんなに宿泊料金高くないね!ココだ!といった具合に、コスト最優先志向からコスパ志向に変わっていきました。

とはいえ、やはりアッパーマス層レベルではまだまだ「最安ではなくコスパが良い宿を」レベルの選択肢しか取れません。

とりあえず買って試す

以前であれば、バイク本体やバイクパーツ、カメラボディやカメラレンズなどは結構高額なものなので、購入を躊躇していたのですが、今では比較的「とりあえず買って試す」ようになりました。

気になっている商品があって、それを日々買うかどうか悩んで、我慢して悶々としてフラストレーションを溜めて…となった場合に失うものが結構多いです。

また、買って初めて分かる体験って結構、というかかなり多いので、こうした体験を買うんだという気持ちを持つようになりました。

時間を買う判断も増えた

以前であれば、「移動は新幹線や特急は選択肢から除外していて、基本は鈍行で移動するぞ!」であったり、「高速道路で100km移動するのに2000円以上かかるだと!?贅沢品だ!下道でいくぞ!」であったり、「UberEatsは高級品や!」などなど…時間よりもお金を消費しないように…という判断をすることが多かったですが(社会人3年目くらいまでは特にこの意識が…)、今時点では新幹線や特急が移動のベース、高速道路はほぼほぼ必ず使う、UberEatsやその他出前なども割と使うなど、時間や手間をお金で解決する判断をすることも多くなりました。

ただ、時間を買いすぎるというのは考えものだと思っていて、例えば移動にタクシーを使ったり…という判断はしないです。そこまでの余裕は流石に無いですし、毎日Uberなども流石に難しい、ですね。

また、意識高い系YouberやBloggerの方は、「ビジネスに全力投球しろ!それ以外は自分の時間を買うためにお金は惜しむな!」「時給換算しろ!お前がその代替可能な作業をしている時、時給換算するとこれだけの損をしているんだぞ!」といった発信をよくされていますが、これらの考えにはあまり共感は出来ないし、実践していません。

一般のサラリーマンが時給換算したところで、結局その働いていない時間を時短したとしても、空き時間を作ることは出来ますが、だからといってお金的な価値が増えるわけでは無いです。ホリエモンクラスならこういう発言をするのは良く分かるのですが、こうしたことをうのみにして一般人も実践するのはナンセンスだと思っています。

生活が変わらなかったところ

さて、今までは生活が変わった点についてフォーカスしましたが、逆に変わらなかった部分について書いていきます。

家賃は2人居住で75000円のまま

正直、アッパーマス層レベルでは住める家なんて大したこと無いです。タワマンなんて絶対無理ですし、家賃10万円以上の家レベルでもなんだか勿体ない気がして(家賃12万円だと、1日あたり4000円…かなりの出費や…!!)、結局賃貸はずっと昔から変わらず、既に6年程住み続けています。

もちろん、良い家に住みたいという思いもありますが、でもコスパを考えると…その判断は取れないです。

お昼ご飯は30円のうどんがベース

先ほどは、Uberをまあ頼むよ、と書いた上でこの項があり、めっちゃ嘘くさいですが、割合としてはUber2 : コンビニ2 : 自宅食6 のようなイメージで日々生活しております。

この自宅食6割のベースになっているのが、みんな大好き100円ちょっとで3玉入っているのうどんです。あのうどんに、天かすやワカメ、卵や練り物などをちょいと入れて…という食がほぼほぼです。

毎日うどんで飽きるなあと思う時もありますが、そういった時は入れる具をチェンジすることで飽きともうまく付き合っていけています。

仕事はとても辞められない(FIREは幻)

仕事は相変わらず続けていますし、当面辞められるビジョンも立たないですね…

資産合計3000万円あるといっても、家を買ったら一瞬で無くなってしまいますし、車を買ったりしてもかなりの額が無くなってしまいます。子供が出来たら教育費もかかるでしょうし…これが完全に1人の人生であれば容易にコントロール可能なのですが、そうではないのでやはり貯蓄はそれなりにもっておきたい、もっと増やしたいという思いがあります。結局このお金の強迫観念って死ぬまでずっと続く気はします…結局仕事を辞められるか、FIRE出来るかというのは思い切りなんだろうなあとは思っています。

後は、仕事を辞めた先の未来がイマイチ立たなくてですね、というのも仕事って1日8時間は費やすモノですが、それがゴソッと無くなってしまったとして、代わりに何をやりますかと言われると…そこまですること無いですよね。もちろん、私は趣味がバイクなのでバイク関連やYoutube/ブログなどやることがあるといえばある方だとは思いますが… それでもなんだか張り合いが無い人生になりそうだなあと既に危惧しております。

とりあえず、準富裕層あたりになったらまた考えたいなと思います。

今後は…

さて、今後ですが、基本的な方針は変わらずに生きていこうと思っています。

本業2馬力は続けていきつつしっかり投資(積み立て)を継続することで攻撃力は維持し、固定費削減意識や中古で良くねマインドを持ち続けて防御力も維持し、しっかりと資産防衛していきます。

ただ。

これらは今までやってきたことの「延長」でしかなく、何か新しい事をするわけでは無いため、なんだか飽きが来ています…

もともと投資をしていなかった人が初めて投資にチャレンジした!であったり、今まで自分のお財布管理が出来ていなかったトコロにマネーフォワードを導入して可視化した!であったり、何か新しいことにチャレンジしたい思いがあります。(お金に関することで)

2022年も特に大きな変化が無かった気がするので… 2023年は、何かチャレンジを1つ以上したいなと思います。(30歳を超えてきて、既に自分の脳の衰えであったり、新しいことに対する抵抗感も以前と比べたら若干増えたような気もします…チャレンジマインドを忘れないようにしないと…)

というところで、今回は以上です!